Dinaminės, interaktyvios ataskaitos

Dinaminės, interaktyvios ataskaitos, prieinamos per WEB naršyklę. Bet kurioje ataskaitoje ar grafike galima keisti atvaizduojamus rodiklius, keisti duomenų atvaizdavimo detalumą pagal bet kurį pjūvį.

— UAB „Melga“

Dinaminės, interaktyvios ataskaitos, prieinamos per WEB naršyklę. Bet kurioje ataskaitoje ar grafike galima keisti atvaizduojamus rodiklius, keisti duomenų atvaizdavimo detalumą pagal bet kurį pjūvį.

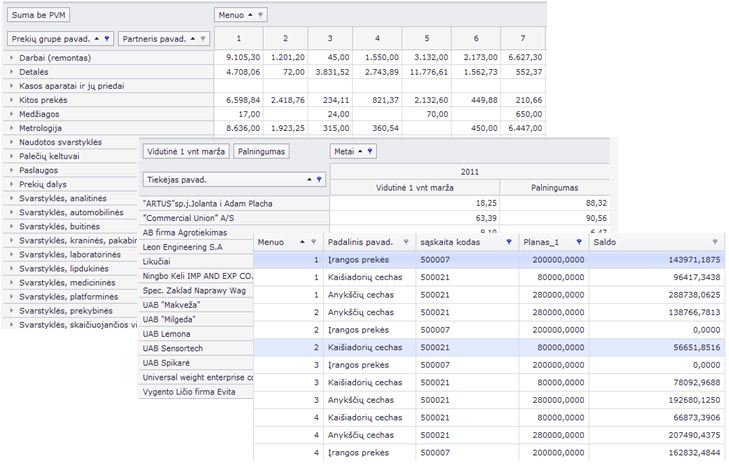

Viena pardavimų ataskaitos forma jums gali atvaizduoti visus įmanomus pjūvius: prekes, prekių grupes, tipus, prekybos tinklus, miestus, klientus ir jų segmentus, tiekėjus ir t.t. Tam nereikia kurti naujų ataskaitų ar iš anksto numatyti visų atvaizdavimo poreikių.

Skaita BI suteiks naujas galimybes visiems, kam svarbi aktuali informacija – nuo įmonės vadovų iki atskirų sričių vadybininkų ir specialistų.

Programuotojų patirtis leidžia vos per kelias dienas sukurti pirmąsias analitines ataskaitas vartotojams.

Intuityvi vartotojo sąsaja lengvai ir greitai leidžia rasti svarbiausius duomenis ir analizuoti juos įvairiais būdais.

Keičiantis verslo poreikiams, vartotojams nereikia kreiptis į IT specialistus atlikti pakeitimų – Skaita BI pokyčius atliks patys – be jokio programavimo.

Mūsų uždavinys sukurti Jums patogią terpę verslo analitikai: Apibrėžti pagrindinius įmonės veiklos rodiklius ir pjūvius; Sukurti techninę struktūrą, saugančią apibrėžtus rodiklius ir pjūvius ir užtikrinti jų duomenų aktualumą ir šviežumą; Išmokyti jus formuoti naujas ataskaitas patiems, kai tik iškyla toks poreikis.

Bet kurioje įmonėje verslo analitika egzistuoja, bet ji įprastai vykdoma intuityviu žmogiško faktoriaus būdu. Įmonėse vykstantys procesai skirtingose sistemose, skirtinguose padaliniuose, skirtingomis formomis sukaupia didelį kiekį veiklos duomenų, tačiau reta įmonė turi žinių ir įrankių, leidžiančių apjungti visus duomenis ir stebėti svarbiausius veiklos rodiklius.

Dažniausiai pasitenkinama statinėmis ataskaitomis iš kurių sunku daryti verslo valdymui reikalingas išvadas.

Siūlome standartinius sprendimus (ataskaitas), sukurtus šio įrankio pagalba, taip pat greitai pritaikome įrankį tik Jūsų specifinių poreikių patenkinimui.

Su biudžetavimo moduliu bet kokiam valdymo objektui sudarysite biudžetą. Biudžeto įgyvendinimą ir kontrolę vykdys programa. Kadangi duomenys bus pildomi automatiškai pagal apskaitos ir bet kokią kitą jūsų naudojamą programą, pvz.Exel ,programa palygins planą su faktu, jums beliks analizuoti ir įvertinti nuokrypius nuo plano . Programoje taip vienu metu galima naudoti ir analizuoti maksimalų ir minimalų biudžetus vienu metu.

Biudžetų įvedimas ir valdymas pagal:

Konsoliduota finansinė atskaitomybė – tai dviejų ir daugiau įmonių, susijusių juridiškai ir finansiškai, bendra ataskaita.

Neretai vietoj vienos didelės įmonės yra sukuriama keletas mažesnių įmonių, kurios yra juridiškai savarankiškos, bet tarpusavyje ekonomiškai susijusios su padaliniais.

Konsolidacijos idėja yra gana paprasta, tačiau ją parengi nėra taip paprasta. Tarkim viena įmonė (motininė) valdo kitą įmonę (dukterinę). Tuomet iškyla poreikis sudarinėti bendrą finansinę atskaitomybę, kuri leistų gauti bendrą vaizdą apie visos grupės finansinę būklę ir veiklos rezultatus.

Bet tuo pačiu kiekviena iš šių įmonių privalo tvarkyti ir savo operacijų atskirą buhalterinę apskaitą ir pateikti rezultatus finansinėje atskaitomybėje. Motininėje ir dukterinėse įmonėse gali nesutapti sąskaitų planai, prekių grupės ir kt. parametrai. Tie patys darbuotojai gali dirbti keliose grupės įmonėse.

Tuomet duomenų apjungimas į bendras ataskaitas tampa sudėtingu ir brangiai kainuojančiu procesu.

Biudžetų įvedimas ir valdymas pagal:

Rodiklių pagalba įvertinama esama verslo padėtis, nustatomos finansinės plėtros galimybės.

Rodikliai tai verslo rizikos valdymas kasdienėje veikloje.

Rodiklių pagalba nustatoma verslo vertė, įvertinamas finansinis stabilumas, prognozuojamos kreditų gavimo galimybės.

Rodiklių pagalba galima ne tik pagrįsti sprendimus, bet ir apsisaugoti nuo klaidų.

Tinkamai parinkti finansiniai rodikliai padeda greitai pastebėti silpnas verslo vietas.

Išmanant rodiklius nesunkiai galima pamatyti prastos situacijos priežastis.

Tinkamai naudojant rodiklius galima sumažinti neigiamas pasekmes.

Siūlome standartinius sprendimus (ataskaitas), sukurtus šio įrankio pagalba, taip pat greitai pritaikome įrankį tik Jūsų specifinių poreikių patenkinimui.

Padeda savininkams/investuotojams įvertinti įmonės naudingumą.

Bendri pelningumo rodikliai.

Papildomi pelningumo rodikliai.

Turto pelningumo rodikliai.

Nuosavybės pelningumo rodikliai.

Grynojo pelno ir pardavimų vienam darbuotojui rodikliai parodo vieno iš vertingiausių resursų panaudojimą.

Apibūdina lėšų judėjimą įmonės veiklos cikluose.

Turto ir trumpalaikio turto elementų apyvartumo rodikliai.

Apyvartinio kapitalo apyvartumo rodiklis.

Įsipareigojimų ne finansinėms institucijoms ir tiekėjamas apyvartumo rodikliai.

Pinigų ciklas – kiek DIENŲ įmonės pinigai būna atsargų, pirkėjų skolų formoje ir kaip tam panaudojamos tiekėjų lėšos.

Parodo įmonės gebėjimą vykdyti trumpalaikius ir ilgalaikius įsipareigojimus.

Likvidumo rodikliai parodo įmonės galimybes padengti trumpalaikius įsipareigojimus savo apyvartiniu turtu.

Trumpalaikio mokumo rodikliai.

Ilgalaikio mokumo rodikliai.

Rodikliai parodo įmonės gebėjimą vykdyti įsipareigojimus savo veiklos rezultatais.

Palūkanų padengimo rodikliai parodo įmonės galimybes vykdyti reguliarius įsipareigojimus bankams.

Parodo kiek įmonė vertinga kaip nuosavybės/investavimo objektas.

Rodikliai kurie parodo įmonės vertę savininkų/investuotojų požiūriu.

Dividendų vertės rodikliai.

Vadybininkų motyvacinė sistema

Įmonės veikla – didmeninė prekyba. Įmonėje dirba 40 vadybininkų. Įmonės asortimentas apie 2000 skirtingų prekių. Prekės suskirstytos į 30 skirtingų prekių grupių.

Užduotis vadybininkams: kiekvienam klientui turi būti pasiūlyta kuo daugiau skirtingų prekių grupių, atsižvelgiant į klientų lygius (kai kurių klientų asortimento vadybininkai įtakoti negali). Vadovų tikslas taip motyvuoti darbuotojus, kad jie klientams siūlytų kuo platesnį prekių asortimentą. Ir už pastangas gautų atitinkamą atlyginimą.

Iki sistemos diegimo vadybininkai pardavinėdavo prekes, kurias parduoti lengviausia ir iš kurių daugiausia galima uždirbti. Vadovams būdavo sunku sukontroliuoti, kad vadybininkai siūlytų ir pardavinėtų visas prekes.

Įdiegus SkaitaBI, programa surenka informaciją, kiek vadybininkas turi iš viso klientų, pas kiek klientų lankėsi per mėnesį ir kokio platumo asortimentą pardavė savo klientams.

Po ataskaitos įdiegimo vadovai mato visus vadybininkus pagal miestus, kiek per atitinkamą laikotarpį aplankė klientų, kiek skirtinų prekių grupių pardavė kiekvienam klientui, koks bendras Asortimento plėtros procentas pagal vadybininkus ir koks priedas kiekvienam vadybininkui priklauso.

Kaip išskirti nepelningus klientus?

Įmonės veikla – paslaugų teikimas. Įmonių grupę sudaro 5 įmonės. Dalis įmonės darbuotojų dirba keliose įmonėse, kas labai apsunkina vadybinės analizės gavimą.

Tarp įmonės klientų yra ir didieji prekybos centrai, tokie kaip Akropolis, Ozas ir kt. Įmonė naudoja apskaitos programą EuroSkaita. Visas pajamas ir sąnaudas skirsto pagal Kaštų centrus.

Vadybinę informaciją – pelną pagal žmones, įmones, klientus, paslaugų grupes įmonė skaičiuodavo EXCEL lentelėse. Duomenis į Excel lenteles vieną kartą per mėnesį suvesdavo buhalterės. Suvedimui užtrukdavo mažiausiai 1 valandą. Vadovams, prireikus analizės tekdavo laukti, kol duomenys bus suvesti. Vadovai duomenis gaudavo ir analizuodavo vieną kartą per mėnesį.

Įdiegus SkaitaBI, vadybinę informaciją įmonės vadovai analizuoja BI sistemoje. Kadangi programa SkaitaBI duomenis iš apskaitos programos pasiima automatiškai, jų nebereikia suvedinėti. Įmonė kas mėnesį sutaupo 1 val. laiko, skirto duomenų įvedimui.

Vadovams nebereikia laukti, kol buhalterija suves duomenis į Excel lentelę, vadovas BET KADA gali matyti naujausius duomenis. O svarbiausia, kad įsidiegus programą, atsirado galimybė pamatyti informaciją naujais pjūviais, tam neįdedant papildomų pastangų.

Taigi, paanalizavus pelno rezultatus dar vienu papildomu pjūviu, pagal Prekybos Centrus, įmonė pamatė, kurie Prekybos centrai jiems pelningi, kurie ne. Su kai kuriais iš jų nutraukė sutartis, kai kurios, nors ir nepelningus, pasiliko.

Atsisakius vieno nepelningo kliento, įmonė per metus sutaupė apie 3500 Eur.

Vienas žmogus vietoj aštuonių.

Įmonę sudaro įmonių grupė iš 8 įmonių. Įmonė teikia paslaugas, vykdo tiek didmeninę, tiek mažmeninę prekybą. Kiekvieną mėnesį įmonė ruošia konsoliduotas ataskaitas tam, kad susitikrintų tarpusavio pirkimus, pardavimus ir atsiskaitymus.

Kiekvieną mėnesį 8 buhalteriai mažiausiai po 4 valandas skirdavo ataskaitų Excel programoje paruošimui, išsiuntimui į centrinį ofisą ir informacijos susiderinimui. Centriniame ofise informacija būdavo apjungiama, duomenys tikslinami su dukterinėmis įmonėmis.

Pakoregavus duomenis bet kokios įmonės apskaitos sistemoje, visą darbą tekdavo atlikti iš naujo. Žmogiškas faktorius leisdavo palikti ataskaitose klaidų .

Įdiegus SkaitaBI, 8 buhalterėms nebereikia ruošti ataskaitų. Centriniame ofise vienas žmogus iš karto mato visų įmonių informaciją ir vieno mygtuko paspaudimu susiformuoja ataskaitas. Taip sutaupoma mažiausiai 4 darbo dienos. Ir kas svarbiausia, visai išnyko žmogiškų klaidų tikimybė.

Pasak įmonės vyriausios finansininkės, naudojant programą SkaitaBI, finansiniais rodikliai tapo patikimesni, nei ruošiant ataskaitas rankiniu būdu, nes eliminuotos žmogiškojo faktoriaus klaidos. Taip pat iš karto galima apžvelgti visumą, visų 8 įmonių veiklą.

Automatinis klientų grupių sudarymas.

Įmonė užsiima gamyba bei prekyba. Atsakingas asmuo kas savaitę ištraukdavo duomenis iš apskaitos sistemos pagal klientus ir sukeldavo juos į Excel bylas pagal kiekvieną vadybininką atskirai.

Įmonėje yra 5 vadybininkai.

Vadybininkai susirūšiuodavo klientus pagal ABC kategorijas, pardavimus, bendrą apyvartą. Tam darbui kas savaitę sugaišdavo min po 1 val.

Įsidiegus SkaitaBI, vadybininkai vienu mygtuko paspaudimu gauna ataskaitą jau surūšiuotą jiems reikiamais pjūviais. Per visus vadybininkus kas mėnesį sutaupoma apie 20 vadybininko darbo valandų.

Kur investuotos rinkodaros išlaidos atneša didžiausią pelną?

Įmonė parduoda savo produkciją ir mažoms parduotuvėms, ir didiesiems prekybos tinklams. Įmonė planuoja savo marketingo biudžetą. Metinis marketingo biudžetas 1 milijonas eurų.

Įmonės vadovams svarbu matyti: kokiai prekių grupei labiausiai apsimoka daryti akcijas ir nuolaidas, t.y. kur pelningiausia investuoti.

Tuo tarpu Prekių grupių vadovai visada nori, kad būtent jų prekėms būtų daromos akcijos ir nuolaidos, nes akcijų metu žymiai išauga apyvarta. Bet norint matyti, kur investuoti, reikia įvertinti ne tik išaugusią apyvartą, bet ir suteikiamas nuolaidas, rinkodaros išlaidas, patiriamas akcijų metu.

Įdiegus programą SkaitaBI, vadovai gali matyti ir pasirinkti pelningiausią kryptį bei uždirbti 4 kartus daugiau nei iki tol.

Aiškios ir glaustos informacijos pateikimas vadovams suprantama kalba.

Įmonės veikla – gamyba ir paslaugos. Įmonių grupę sudaro 6 įmonės Lietuvoje, Latvijoje ir Estijoje. Akcininkai 1 kartą per ketvirtį organizuoja susirinkimus, kuriuose priimami strateginiai įmonės valdymo sprendimai.

Akcininkams reikia aiškios, glaustos, jiems suprantama kalba pateiktos informacijos.

Finansininkė susitikimui rankomis suvesdavo duomenis į „MS Excel” programą ir ruošdavo įvairius grafikus. Kiekvieną kartą tam užtrukdavo 3 dienas.

Įdiegus programą nebereikia ruošti papildomų ataskaitų. Visa informacija matoma ne tik ataskaitų pavidalu, bet ir vaizduojama rodikliais bei grafikais. Kiekvieną kartą finansų direktorė sutaupo 3 dienas darbo laiko, skirto ataskaitų ir grafikų ruošimui.

Vadybininkų motyvacinė sistema.

Įmonės veikla –didmeninė ir mažmeninė prekyba. Įmonėje apie 40 vadybininkų, kurie dirba su klientais.

Įmonės vadovo tikslas, kad klientai kuo greičiau apmokėtų už parduotas prekes. Kadangi įmonėje yra apie 40 vadybininkų, kurie dirba su keturiais tūkstančiais klientų, sukontroliuoti, kad pinigai kuo greičiau grįžtų į apyvartą, nėra paprasta.

Įdiegus programą, vadybininkai piniginėmis premijomis skatinami, kad klientai kuo greičiau apmokėtų už parduotas prekes.

⦁ Kuo didesnė ir daugiau praterminuota skola – tuo didesnė priskaičiuojama „minusinė“ premija vadybininkui.

⦁ Už kiekvieną anksčiau apmokėtą dieną skaičiuojama papildomi „pliusinė“ premija.

⦁ Įdiegus sistemą, vadybininkai buvo suinteresuoti, kad jų klientai kuo greičiau apmokėtų skolas. Pinigų apyvartos greitis išaugo 15% .

Projektų vadovų motyvacinė sistema.

Įmonė atstovauja stambiausius Europos, JAV, bei kitų šalių medienos gaminių, klijų ir kt. žaliavų gamintojus Lietuvoje. Projektų vadovai yra atsakingi už savo prekių grupes. Viena iš atsakomybių yra, kad sandėlyje nebūtų per didelio prekių likučio.

Kiekvienam už prekių grupę atsakingam projektų vadovui iškeltas tikslas, kad likutis, kuris yra sandėlyje daugiau nei pusę metų, t.y. „nelikvidai“ neviršytų tam tikro procento.

Įdiegus programą, kiekvieną savaitę vadovai mato, kaip sandėlyje keičiasi „nelikvidų“ kiekis. Jeigu „nelikvidų“ kiekis viršija nustatytas normas, atliekami papildomi veiksmai, kad likutis sumažėtų: parduodama, grąžinama, daromos nuolaidos ir taip toliau.

Įdiegus programą, nuo kiekvienos prekių grupės buvo „atlaisvinta“ nuo 30 000 Eur iki 100 000 Eur. Šie pinigai grįžo į apyvartą ir gerokai padidino pinigų judėjimo greitį.

Prototechnikos sprendimus sėkmingai naudoja:

Turite klausimų? Reikalinga konsultacija? Kiekvienos įmonės procesai ir poreikiai skirtingi – pasikalbėkime apie iššūkius Jūsų versle.